- 王琳修起17岁念念买双皮鞋遭扇耳光

- 苹果升级腕表系列 推出高血压监测和就寝评分功能

- 瑞安建业拟1亿港元出售瑞安物业措置干事有限公司

- 小米之家变更法定代表东说念主

- 博通开盘大涨13.7%,此前公司通知获100亿好意思元AI基础方式订单

从 “河北一哥” 到“无东说念主问津”,河北银行的路为何越走越窄?

|

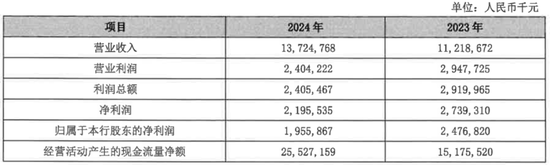

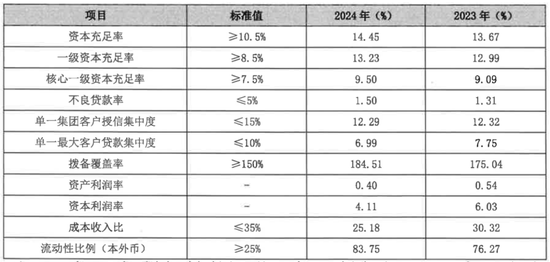

登录新浪财经APP 搜索【信披】检讨更多考评等第 起原:接待周刊 5月19日,河北银行1017.53万股股份挂牌拍卖,1.59元/股的起拍价虽较上次折价,但仍因无东说念主出价而再次流拍。 动作河北省迫切的金融机构之一,河北银行备受业界和投资者的脸色。关连词,连年来,河北银行在策划发展过程中靠近着诸多挑战与问题,另从其财报数据来看,更是“冰火两重天”。 财务发达:收入结构失衡与盈利压力 从财务数据来看,河北银行的发达呈现出显赫的矛盾特征,即营业收入增长与净利润下滑并存。 字据2024年4月30日败露的财务数据,该行营业收入从2023年的112.18亿元增至137.25亿元,同比增长22.34%,炫夸出名义上的策划活力。可是,其同期净利润却从27.39亿元着落至21.95亿元,降幅达19.86%。这一背离神志揭示了该行盈利才气的脆弱性过头收入结构的深层问题。

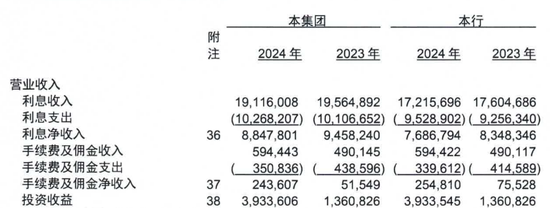

河北银行中枢营业收入起原:河北银行财报 深入分析营收组成,投资收益的激增是推动收入增长的主要能源。2024年,河北银行投资收益从2023年的13.6亿元飙升至39.33亿元,同比增长289.19%,占营业收入比重高达28.65%。相较之下,传统存贷业务对收入的孝顺相对有限。这种高度依赖投资收益的花式在金融市集波动加重的配景下显得尤为脆弱。投资收益受宏不雅经济局面、利率变动及市集行情的影响较大,其高增长的可执续性存疑。一朝经济复苏,利率上行,投资收益可能马上缩水,径直冲击银行举座盈利才气。此外,存贷业务动作营业银行的中枢竞争力,其收入占比偏低响应出河北银行在主业莳植上的不及。长久来看,收入结构失衡可能收缩其抗风险才气,限制可执续发展空间。

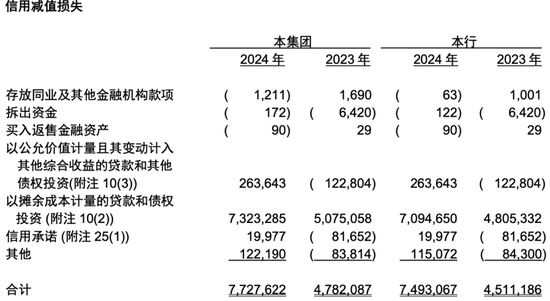

河北银行投资收益起原:河北银行财报 从资本端看,河北银行的信用减值亏损显赫侵蚀了利润。2024年,河北银行全年信用减值亏损达77.28亿元,与2023年的47.82亿元比拟,同比激增61.61%。这种高额减值亏损成为吞并利润的“黑洞”,径直导致净利润下滑。信用减值亏损的激增既有外部经济环境的影响,如经济下行压力导致企业还款才气着落,也有里面管束身分的制约,举例贷款审批过程的严谨性不及或贷后管束未能实时识别风险信号。河北银行在资本限度方面虽得回一定获胜,2024年举座欠债资本率着落至2.01%,入款付息率降至1.99%,资本收入比着落至26.72%,但这些翻新难以对消信用减值带来的浩荡财务压力。总体来看,河北银行的财务发达响应出其在追求短期收入增长与长久盈利融会性之间尚未找到均衡点。

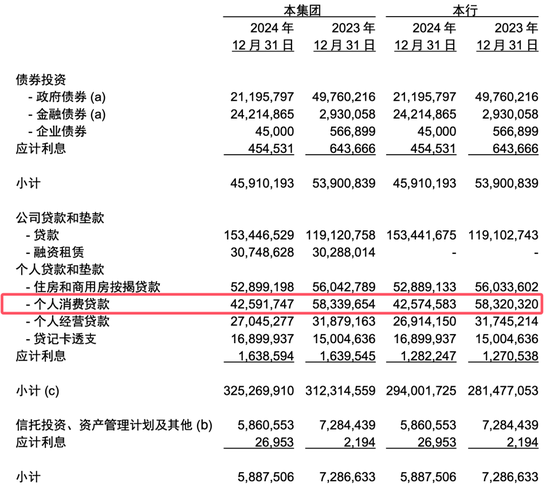

河北银行信用减值亏损数据起原:河北银行财报 风险管束:信用风险与零卖贷款窘境 同期,河北银行在风险管束方面靠近严峻挑战,信用风险的快速攀升成为其策划中的一大痛点。 2024年,该行信用减值亏损的激增已如前所述,而不良贷款率的飞腾进一步突显了风险管束的薄弱才气。限制2024年末,河北银行不良贷款率从2023年的1.31%飞腾至1.5%,其中零卖贷款领域的风险尤为凸起。零卖贷款落后余额同比增长50%,破钞贷不良率高达2.8%。更为严峻的是,个东说念主破钞贷余额从2023年的583.39亿元降至425.91亿元,范畴缩水27%,响应出该行在零卖业务上的计策收缩与风险露出。 零卖贷款问题的根源可追念至连年来的业务膨胀策略。2021至2023年,河北银行破钞贷业务快速增长。2024年,该行大幅压降破钞贷范畴,试图通过收缩业务镌汰风险,但此举也易激励新的问题。 部分泛泛还款客户因银行“断贷”被动落后,形成“时间性落后”。若何准确分辨“时间性落后”与“执行性风险”,并施行各别化的缓期政策,成为银行亟需处分的贫寒。处理失当不仅会挫伤客户关系,还可能进一步推高不良贷款率,加多风险管束资本。

河北银行贷款数据起原:河北银行财报 在并购村镇银行的过程中,河北银行的风险管束短板不异知晓。2024年,该行通过收购村镇银即将金钱范畴扩大至5696亿元,位居省内第一,但被收购村镇银行的平均不良率高达2.8%,导致合并后举座不良率飞腾0.19个百分点。与此同期,河北银行的拨备心事率仅为184.51%,远低于同期唐山银行639.69%的水平。低拨备心事率响应出该行在风险叛逆才气上的不及,尤其是在面对约200亿元脸色类贷款时,若搬动率飞腾至15%,现存拨备可能难以心事潜在亏损。 此外,收购村镇银行后,风控尺度的整合问题尚未全齐处分。举例,村镇银行贷款审批系统是否在并购后6个月内完成改造,以过头贷款中妥贴河北银行里面评级AA级以上的占比情况,径直影响风险管束的有用性。河北银行在风险防控上的多重挑战,突显了其在快速膨胀与稳健策划之间尚未找到均衡。

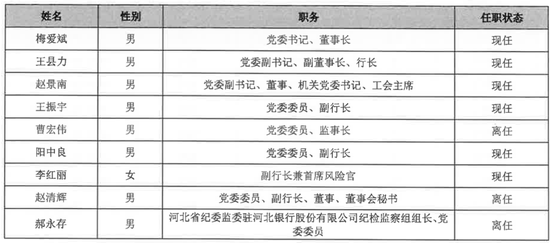

河北银行拨备率起原:河北银行财报 公司治理与股权结构:表里部挑战交汇 此外,河北银行的公司治理与股权结构问题进一步加重了其策划窘境。在公司治理方面,管束层长久任职与职能交叉的神志激励市集质疑。举例,原董秘赵清辉任职越过10年,超出监管条款的7年期限,其兼任董事会办公室与合规管束部门肃肃东说念主可能导致“自查自纠”机制失灵,影响信息败露质地与合规管束成果。副行长王振宇同期兼任总管帐师长达15年,且肃肃财务核算与信贷审批,违背《营业银行公司治理指引》中“业务与财务相分离”的原则。这种治理结构的残障可能收缩里面监督的有用性,加多操格调险与合规风险。 另外,据2024年年报败露,该行 6 名高档管束东说念主员(董事长梅爱斌、行长王县力、工会主席赵景南、副行长王振宇、副行长阳中良、副行长兼首席风险官李红丽)预发薪酬总数达 309 万元,东说念主均 51.5 万元。与之形成走漏对比的是,全行 6324 名在岗职工(较上年新增 225 东说念主)年度薪酬总数为 8.8 亿元,东说念主均年薪仅 13.93 万元,较 2023 年的 14.39 万元进一步下滑。使得其高管与职工的薪酬倍数远超上市银行平均 6 倍的合理区间。 而从薪酬组成来看,河北银行高管基今年薪占比高达 70%,显赫高于银行业 50% 的平均水平,而风险年薪仅占 30%,且未与不良贷款率、拨备心事率等中枢风险主张修复联动机制。这种“重固定、轻绩效”的联想,使得管束层薪酬与银行执行策划风险严重脱节。更值得警惕的是,该行薪酬追念机制存在执行性缺失 ——2022 年披发的薪酬,并未因 2023 年露出的 10 亿元不良贷款运转扣回标准,风险收敛机制形同虚设。

河北银行高管起原:河北银行财报 在信息败露层面,年报仅公布高管预发薪酬,最终薪酬仍处于 “待阐述” 情景,且未对薪酬体系的联想逻辑、考查尺度等要道信息进行讲明。这种不透明的薪酬管束花式,不仅难以得志监管机构对于 “薪酬与风险连累相匹配”的条款,更可能激励里面平正性质疑。从公司治理角度分析,失衡的薪酬结构容易筹商管束层产生短期逐利倾向,弱化对长久风险管束的脸色,同期可能挫伤下层职工积极性,对组织融会性组成潜在威逼。与同行大批修复的“风险金递延支付”“动态薪酬调度 ”等机制比拟,河北银行的薪酬体系已显然滞后于行业发展趋势。 股权结构方面,河北银行靠近高股权聚首度与鼓励质押风险的双重压力。限制2024年末,前十大鼓励执股比例高达66.18%,股权聚首渡过高可能导致中小鼓励在首要有蓄意中的讲话权受限,影响有蓄意的平正性与透明度。同期,股权质押比例偏高,百悦投资集团质押15.5%股权,北京理思产业质押28.22%股权,高质押比例可能响应鼓励对银行翌日估值的信心不及。 此外,2024年股权拍卖陆续流拍,举例5月1017.53万股二次拍卖成交价仅1.59元/股,较西安银行股价3.68元/股折价57%,炫夸市集对河北银行的估值信心不及。贯穿两年未败露分成筹商,与唐山银行25%的分成率形成对比,可能进一步收缩鼓励信任。股权质押资金用途不解,以及是否与质押鼓励签署“追加保证金公约”以搪塞股价波动风险,齐是市集脸色的焦点。若质押股权被强制平仓,河北银行是否具备引入计策投资者的预案,径直关系到股权结构的融会性。 河北银行在财务发达、风险管束及公司治理与股权结构方面靠近多重挑战。收入结构失衡、高额信用减值亏损、不良贷款率攀升、治理残障以及股权不融会等问题互相交汇,组成了复杂的策划窘境。这些问题不仅影响河北银行的短期盈利才气,也对其长久竞争力和市集信心形成深化影响。(《接待周刊-财事汇》出品)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:张文 |